Bienvenidos al blog jurídico de Viltis, donde nos enfocamos en ofrecer información y análisis sobre temas legales relevantes en el ámbito español. En esta ocasión, hablaremos sobre un recurso muy utilizado en materia tributaria: el recurso de reposición.

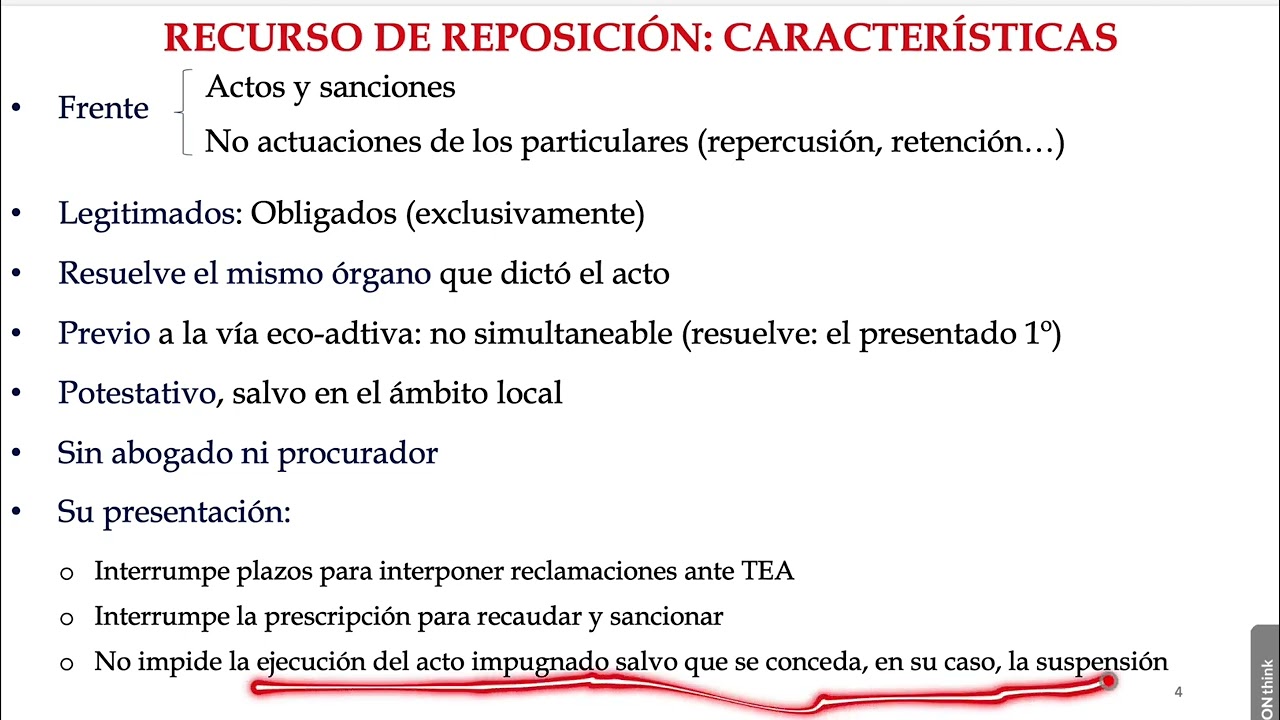

El recurso de reposición es un medio de impugnación que permite a los contribuyentes recurrir una resolución administrativa emitida por la Administración Tributaria. Es una herramienta muy útil para aquellos que consideran que la resolución emitida les perjudica de alguna manera, ya sea por un error en la aplicación de la normativa o por una interpretación incorrecta de los hechos.

¿Cómo se presenta un recurso de reposición?

Para presentar un recurso de reposición, es necesario seguir ciertos pasos y cumplir con ciertos requisitos. En primer lugar, se debe presentar en un plazo de un mes desde la notificación de la resolución impugnada. Además, debe contener una serie de datos y documentos, como el nombre y apellidos del recurrente, el número de identificación fiscal, la resolución impugnada, los fundamentos de derecho y las pruebas que se deseen aportar.

¿Cuáles son los efectos del recurso de reposición?

Una vez presentado el recurso de reposición, la Administración Tributaria tiene un plazo de tres meses para resolverlo. Durante este tiempo, se suspende la ejecución de la resolución impugnada, por lo que no se podrá exigir el pago de la deuda mientras no se resuelva el recurso. Si la resolución es favorable al contribuyente, se anula la resolución impugnada y se procede a realizar una nueva liquidación. En caso contrario, el contribuyente puede interponer un recurso contencioso-administrativo ante los tribunales.

¿Cuándo es recomendable interponer un recurso de reposición?

El recurso de reposición es recomendable en aquellos casos en los que se considere que la resolución impugnada es injusta o incorrecta. También puede ser útil cuando se descubren nuevos elementos que pueden cambiar el resultado de la resolución. Sin embargo, es importante tener en cuenta que el recurso de reposición no suspende el plazo para interponer un recurso contencioso-administrativo, por lo que si se desea recurrir ante los tribunales, es necesario hacerlo dentro del plazo establecido.

Esperamos que este artículo haya sido de utilidad y haya aclarado algunas dudas sobre el recurso de reposición en materia tributaria. Si tienes alguna pregunta o comentario, no dudes en dejárnoslo en la sección de comentarios. ¡Estaremos encantados de ayudarte!