Bienvenidos a Viltis, el blog jurídico dedicado a informar sobre las últimas novedades en el ámbito legal español. En esta ocasión, hablaremos sobre un tema de gran importancia en el mundo tributario: el recurso extraordinario de revisión de la Ley General Tributaria.

¿Qué es el recurso extraordinario de revisión?

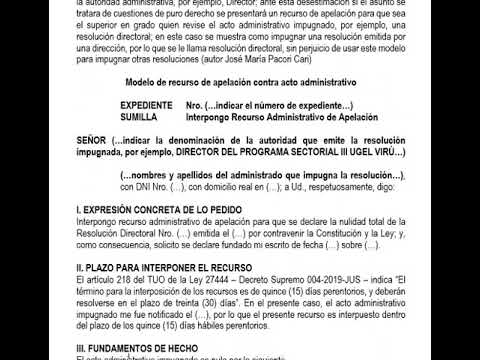

El recurso extraordinario de revisión es un medio de impugnación que permite a los contribuyentes solicitar la revisión de un acto administrativo tributario firme, es decir, aquel que ya no puede ser objeto de recurso ordinario.

Este recurso está regulado en el artículo 244 de la Ley General Tributaria y tiene como finalidad corregir errores materiales, de hecho o de derecho, así como anular actos que sean contrarios al ordenamiento jurídico.

¿Cuándo se puede interponer el recurso extraordinario de revisión?

El recurso extraordinario de revisión puede ser presentado en dos casos: cuando se descubra algún hecho nuevo que sea determinante para la resolución del caso, o cuando se haya producido una vulneración de derechos fundamentales en el procedimiento administrativo.

En ambos casos, el plazo para interponer el recurso es de cuatro años contados desde la notificación del acto que se pretende impugnar.

¿Cuáles son los requisitos para interponer el recurso extraordinario de revisión?

Para poder presentar este recurso, es necesario cumplir con los siguientes requisitos:

- Que el acto administrativo sea firme y no pueda ser recurrido por la vía ordinaria.

- Que se alegue algún hecho nuevo o se demuestre la vulneración de un derecho fundamental.

- Que se presente dentro del plazo de cuatro años desde la notificación del acto.

- Que se especifiquen claramente las razones por las cuales se solicita la revisión del acto.

¿Cómo se tramita el recurso extraordinario de revisión?

Una vez presentado el recurso, la Administración Tributaria debe resolver en un plazo máximo de seis meses. En caso de no recibir respuesta en este plazo, se entenderá que el recurso ha sido desestimado.

Si la resolución es favorable al contribuyente, se procederá a la anulación del acto impugnado y se dictará uno nuevo que corrija el error o la vulneración de derechos. En caso de ser desfavorable, se podrá interponer un recurso contencioso-administrativo ante la jurisdicción competente.

Es importante tener en cuenta que este recurso es de carácter extraordinario y su uso debe ser justificado. No se puede utilizar como una vía más para impugnar actos administrativos tributarios.

Esperamos que este artículo haya sido de utilidad y hayan podido comprender mejor en qué consiste el recurso extraordinario de revisión de la Ley General Tributaria. Si tienen alguna duda o comentario, no duden en dejárnoslo en la sección de comentarios. ¡Hasta la próxima!